प्रारंभ में बैंक रेट का प्रयोग RBI, बैंकों को लम्बी अवधी का ऋण देने के लिए करती थी।

परंतु वर्तमान में बैंक रेट की परिभाषा एंव उसकी उपयोगिता पूर्णतः परिवर्तित हो चुकी है।

बैंक रेट क्या है?

बैंक रेट वह ब्याज दर है जिस पर वाणिज्यिक बैंक, भारतीय रिज़र्व बैंक (RBI) से अल्पकालिक ऋण प्राप्त करते हैं।

यह भारतीय अर्थव्यवस्था में मौद्रिक नीति का एक महत्वपूर्ण उपकरण है।

इसका उपयोग RBI, मुद्रास्फीति को नियंत्रित करने, आर्थिक विकास को प्रोत्साहित करने और वित्तीय स्थिरता बनाए रखने के लिए करता है।

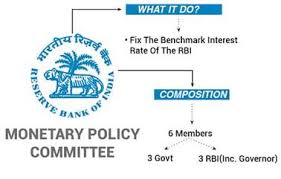

बैंक दर का निर्धारण कौन करता है?

भारत में, बैंक दर का निर्धारण भारतीय रिज़र्व बैंक (RBI) की मौद्रिक नीति समिति (MPC) द्वारा किया जाता है।

बैंक दर कैसे निर्धारित की जाती है?

भारत में, बैंक दर को भारतीय रिज़र्व बैंक (RBI) की मौद्रिक नीति समिति (MPC) द्वारा द्विमासिक समीक्षा बैठकों में निर्धारित किया जाता है।

मौद्रिक नीति समिति में निम्नलिखित सदस्य शामिल होते हैं-

- RBI के गवर्नर (अध्यक्ष)

- चार Deputy Governors

- दो बाहरी सदस्य

MPC बैठकों में, सदस्य विभिन्न आर्थिक कारकों का मूल्यांकन करते हैं, जिनमें शामिल हैं-

- मुद्रास्फीति:- यदि मुद्रास्फीति बहुत अधिक है, तो MPC बैंक दर बढ़ा सकती है ताकि मुद्रा आपूर्ति को कम किया जा सके और मुद्रास्फीति पर अंकुश लगाया जा सके।

- आर्थिक विकास:– यदि अर्थव्यवस्था धीमी गति से बढ़ रही है, तो MPC बैंक दर को कम कर सकती है ताकि ऋण सस्ता हो सके और निवेश और खपत को बढ़ावा मिल सके।

- वित्तीय स्थिरता:- यदि वित्तीय प्रणाली में अस्थिरता है, तो MPC बैंक दर को बढ़ा सकती है ताकि तरलता को कम किया जा सके और जोखिम को कम किया जा सके।

- वैश्विक आर्थिक स्थिति:- यदि वैश्विक अर्थव्यवस्था कमजोर है, तो MPC बैंक दर को कम कर सकती है ताकि भारतीय अर्थव्यवस्था को समर्थन दिया जा सके।

MPC सदस्य बैंक दर के बारे में अपने विचार व्यक्त करते हैं और मतदान द्वारा एक बहुमत का निर्णय लिया जाता है।

RBI गवर्नर को मतदान का अधिकार है और टाई होने पर वोट डालने का निर्णायक मत होता है।

MPC का निर्णय अंतिम होता है और इसे तुरंत लागू किया जाता है।

बैंक दर को निर्धारित करने में निम्नलिखित कारकों पर भी विचार किया जाता है-

- सरकार की नीतियां:- सरकार की मौद्रिक और वित्तीय नीतियां बैंक दर को प्रभावित कर सकती हैं।

- अंतरराष्ट्रीय वित्तीय बाजार:- वैश्विक ब्याज दरें और मुद्रा विनिमय दरें बैंक दर को प्रभावित कर सकती हैं।

- बाजार की अपेक्षाएं:- बाजार की ओर से बैंक दर में बदलाव की उम्मीदें भी इसे प्रभावित कर सकती हैं।

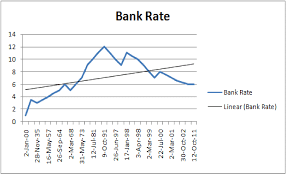

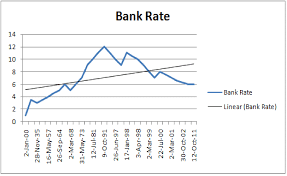

भारत में बैंक दर

वर्तमान में, भारत में बैंक रेट 6.75% है। यह 1 मई 2024 से लागू है।

भारत में बैंक दर का इतिहास

भारत में बैंक दर का इतिहास 1934 तक जाता है, जब भारतीय रिज़र्व बैंक (RBI) की स्थापना हुई थी।

उस समय, बैंक दर 3% थी।

यहां भारत में बैंक रेट में कुछ महत्वपूर्ण बदलाव दिए गए हैं-

1947:- भारत की स्वतंत्रता के बाद, बैंक दर को 3.5% तक बढ़ा दिया गया था।

1950s और 1960s:- इस अवधि के दौरान, बैंक दर आमतौर पर 4% से 6% के बीच थी।

1970s:- 1970 के दशक में, मुद्रास्फीति बढ़ने के कारण बैंक दर में उल्लेखनीय वृद्धि हुई।

1973-74 में, बैंक दर को 10% तक बढ़ा दिया गया था।

1980s:- 1980 के दशक में, बैंक दर में उतार-चढ़ाव जारी रहा। 1985 में, इसे 15% तक बढ़ा दिया गया था, जो अब तक का उच्चतम स्तर है।

1990s:- 1990 के दशक में, आर्थिक सुधारों के बाद बैंक दर में गिरावट आई। 1997 में, इसे 8% तक कम कर दिया गया था।

2000s:- 2000 के दशक में, बैंक दर आमतौर पर 4% से 8% के बीच थी।

2010s:- 2010 के दशक में, बैंक दर में उतार-चढ़ाव जारी रहा। 2011 में, इसे 8% तक बढ़ा दिया गया था, लेकिन 2019 में इसे 6% तक कम कर दिया गया था।

2020s:- 2020 में, COVID-19 महामारी के कारण बैंक दर को 4% तक कम कर दिया गया था।

2023 में, इसे 6.50% तक बढ़ा दिया गया था, और 2024 में इसे 6.75% तक बढ़ा दिया गया था।

बैंक दर का महत्व

बैंक दर के महत्व के कुछ प्रमुख पहलू निम्नलिखित हैं-

1. मुद्रास्फीति नियंत्रण-

बैंक दर मुद्रास्फीति को नियंत्रित करने में महत्वपूर्ण भूमिका निभाती है।

जब मुद्रास्फीति बढ़ती है, तो RBI बैंक दर को बढ़ाकर मुद्रा आपूर्ति को कम कर सकता है।

कम मुद्रा आपूर्ति से वस्तुओं और सेवाओं की मांग कम होती है, जिससे मुद्रास्फीति पर अंकुश लगता है।

2. आर्थिक विकास–

बैंक दर का उपयोग आर्थिक विकास को प्रोत्साहित करने के लिए भी किया जा सकता है।

जब अर्थव्यवस्था धीमी गति से बढ़ रही होती है, तो RBI बैंक दर को कम करके ऋण को सस्ता कर सकता है।

सस्ता ऋण निवेश और खपत को बढ़ावा देता है, जिससे आर्थिक विकास को गति मिलती है।

3. वित्तीय स्थिरता-

बैंक दर का उपयोग वित्तीय प्रणाली में स्थिरता बनाए रखने के लिए भी किया जाता है।

यदि वित्तीय प्रणाली में अस्थिरता है, तो RBI बैंक दर को बढ़ाकर तरलता को कम कर सकता है और जोखिम को कम कर सकता है।

4. विदेशी मुद्रा विनिमय दर-

बैंक दर विदेशी मुद्रा विनिमय दर को प्रभावित करने में भी भूमिका निभाती है।

जब बैंक दर बढ़ती है, तो यह भारतीय रुपये को अधिक आकर्षक बनाती है, जिससे विदेशी मुद्रा प्रवाह बढ़ता है और रुपये की कीमत मजबूत होती है।

5. ब्याज दरों का निर्धारण-

बैंक दर अन्य ब्याज दरों, जैसे कि प्राइम लेंडिंग रेट (PLR) और फिक्स्ड डिपॉजिट (FD) दरों को प्रभावित करती है।

जब बैंक दर बढ़ती है, तो अन्य ब्याज दरें भी आमतौर पर बढ़ जाती हैं, और इसके विपरीत।

बैंक दर में परिवर्तन का प्रभाव

बैंक दर में परिवर्तन का अर्थव्यवस्था पर व्यापक प्रभाव पड़ता है।

इसका प्रभाव विभिन्न क्षेत्रों में महसूस किया जाता है, जिनमें शामिल हैं-

1. मुद्रास्फीति-

जब बैंक दर बढ़ाई जाती है, तो यह मुद्रा आपूर्ति को कम करता है, जिससे मुद्रास्फीति पर अंकुश लग सकता है।

इसका कारण यह है कि जब ऋण अधिक महंगा होता है, तो लोग और व्यवसाय कम उधार लेते हैं, जिससे खर्च कम होता है और मांग कम होती है।

कम मांग से कीमतों में कमी आ सकती है, जिससे मुद्रास्फीति कम हो सकती है।

2. आर्थिक विकास-

जब बैंक दर को कम किया जाता है, तो यह ऋण को सस्ता बनाता है, जिससे निवेश और खपत को बढ़ावा मिल सकता है।

अधिक निवेश और खपत से आर्थिक विकास को गति मिल सकती है।

हालांकि, यदि बैंक दर को बहुत कम किया जाता है, तो इससे मुद्रास्फीति बढ़ सकती है।

3. ब्याज दरें-

बैंक दर अन्य ब्याज दरों, जैसे कि प्राइम लेंडिंग रेट (PLR) और फिक्स्ड डिपॉजिट (FD) दरों को प्रभावित करती है।

जब बैंक दर बढ़ती है, तो अन्य ब्याज दरें भी आमतौर पर बढ़ जाती हैं, और इसके विपरीत।

इसका मतलब है कि जब बैंक दर बढ़ती है, तो ऋण लेना अधिक महंगा हो जाता है और बचत पर मिलने वाला ब्याज अधिक होता है।

4. विदेशी मुद्रा विनिमय दर

बैंक दर विदेशी मुद्रा विनिमय दर को भी प्रभावित कर सकती है।

जब बैंक दर बढ़ती है, तो यह भारतीय रुपये को अधिक आकर्षक बनाती है, जिससे विदेशी मुद्रा प्रवाह बढ़ता है और रुपये की कीमत मजबूत होती है।

इसका कारण यह है कि जब ब्याज दरें अधिक होती हैं, तो विदेशी निवेशक भारतीय संपत्ति में निवेश करने के लिए अधिक इच्छुक होते हैं।

5. वित्तीय क्षेत्र-

बैंक दर वित्तीय क्षेत्र को भी प्रभावित कर सकती है।

जब बैंक दर बढ़ती है, तो यह बैंकों के लिए ऋण देने को अधिक महंगा बना सकती है, जिससे उनके मुनाफे पर असर पड़ सकता है।

यह गैर-बैंकिंग वित्तीय कंपनियों (NBFCs) के लिए भी नकारात्मक हो सकता है, जो अपनी फंडिंग के लिए बैंकों पर निर्भर करती हैं।